Jak může investiční spoření BONDSTER zlepšit vaši penzi

17. 1. 2024 Pro investory | Rady a tipy

Abyste si zajistili důstojný důchod, začněte si co nejdříve odkládat peníze stranou a snažte se své úspory průběžně zhodnocovat. Poradíme vám, jak naspořit dostatek peněz na penzi.

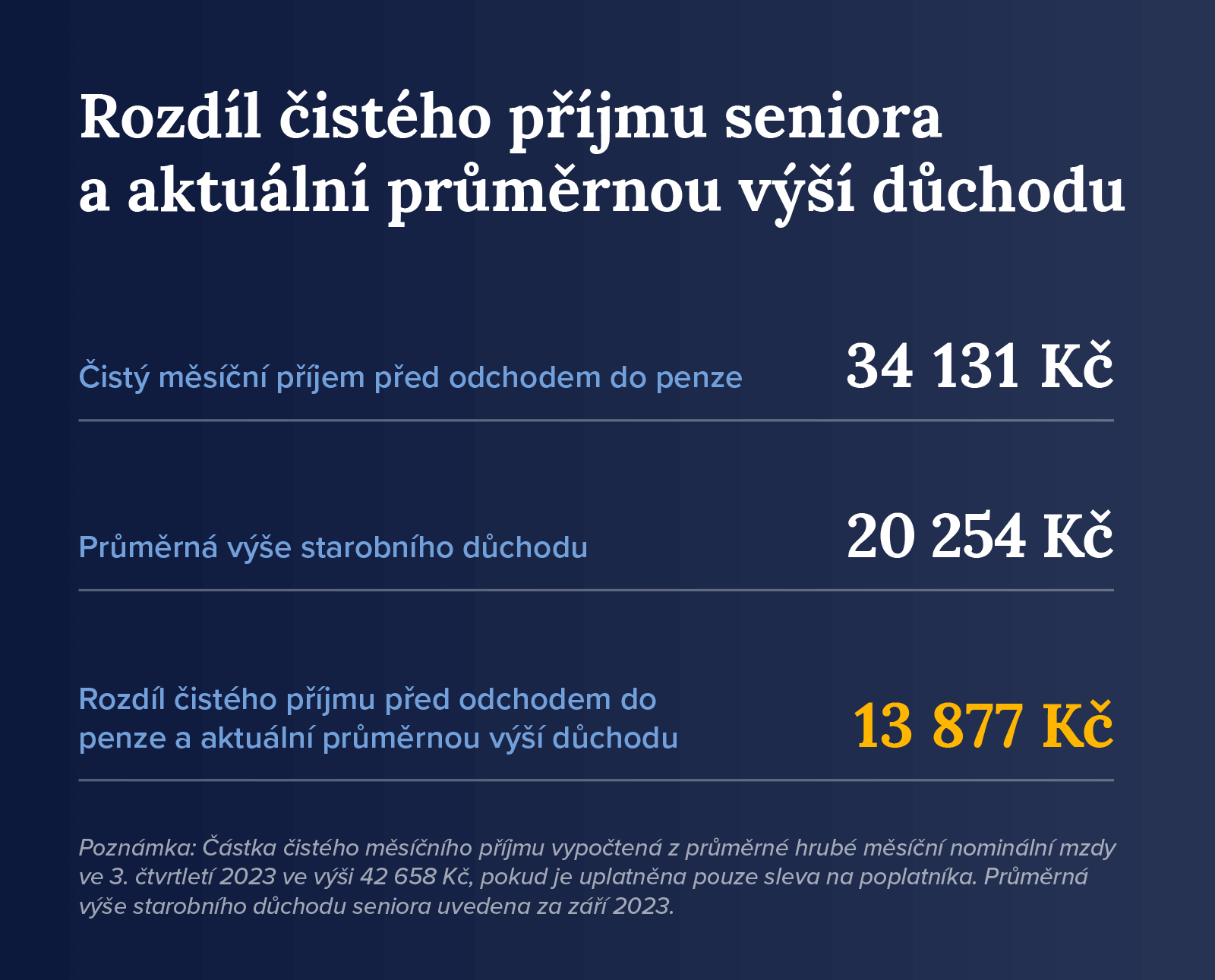

Důchodová reforma počítá s postupným zvyšováním věku pro odchod do penze a také s klesající výší vypláceného starobního důchodu vůči průměrné mzdě. Z těchto úprav důchodového systému vychází jediné – kdo si bude chtít udržet slušný životní standard i v penzi nebo odejít do starobního důchodu o několik let dříve, musí si během aktivního pracovního života vytvořit dostatečně vysokou finanční rezervu.

Kolik peněz si připravit na důchod?

Výše adekvátní finanční rezervy na penzi bude samozřejmě u každého jiná. Záleží především na tom, jak vysokou částku plánujete v důchodu využít a kolik let budete z finanční rezervy čerpat. Významnou roli sehrává i inflace, která postupem času snižuje kupní sílu peněz.

Výpočet potřebné výše finanční rezervy na důchod si pro názornost ukážeme na modelovém příkladu současného „průměrného Čecha“.

Pokud by senior plánoval čerpat finanční rezervu 21,5 roku, a současně by si chtěl po celou tuto dobu zajistit přibližně srovnatelný reálný příjem jako před odchodem do penze, měl by mít v současné době po započtení očekávané 2% roční inflace na účtu přes 4,6 milionu korun.

Peníze na penzi začněte odkládat co nejdříve

Spoření na penzi je běh na dlouhou trať. Čím dříve začnete odkládat peníze stranou, tím nižší měsíční úložka vám bude stačit. Pokud bude cílová částka například námi vypočtených 4,6 milionu korun, při 20 letech spoření je nutné každý měsíc pravidelně odkládat zhruba 19 200 korun. Abyste nemuseli každý měsíc odkládat takto vysokou částku, je nutné úspory průběžně zhodnocovat. Díky získaným úrokům stačí odkládat nejen výrazně nižší měsíční částku, ale také si lze zkrátit celkovou dobu spoření.

Kvalitní důchodové programy v Česku schází

DIP má zatraktivnit spoření na stáří

Vláda se rozhodla zavést takzvaný dlouhodobý investiční produkt (pozn. je označován zkratkou DIP), od kterého si slibuje, že pomůže motivovat Čechy ke spoření na penzi. Jedná se o novou daňově podporovanou formu soukromého důchodového spoření. DIP se může stát zajímavou alternativou pro ty, kterým nevyhovují předdefinované investiční strategie penzijních společností a chtějí využít i další investiční nástroje. Při splnění podmínek půjde od základu daně odečíst až 48 tisíc korun ročně (pozn. jde ovšem o společný limit pro nový DIP, důchodové spoření v penzijních fondech a životním pojištění).

I když česká vláda dlouhodobě apeluje na to, aby si lidé sami šetřili na penzi, komplexní programy důchodového spoření u nás stále chybí. Dlouhá léta vláda daňově podporuje pouze doplňkové penzijní spoření. Výnosy jejich účastnických fondů ovšem nebyly dosud nijak závratné. Podle statistiky Asociace penzijních fondů dosáhl nejlepší účastnický fond v letech 2016 až 2022 zhodnocení 5,76 % p.a. Našla se ovšem řada těch, jejichž výnosy skončily v červených číslech.

Spoření na penzi s BONDSTEREM

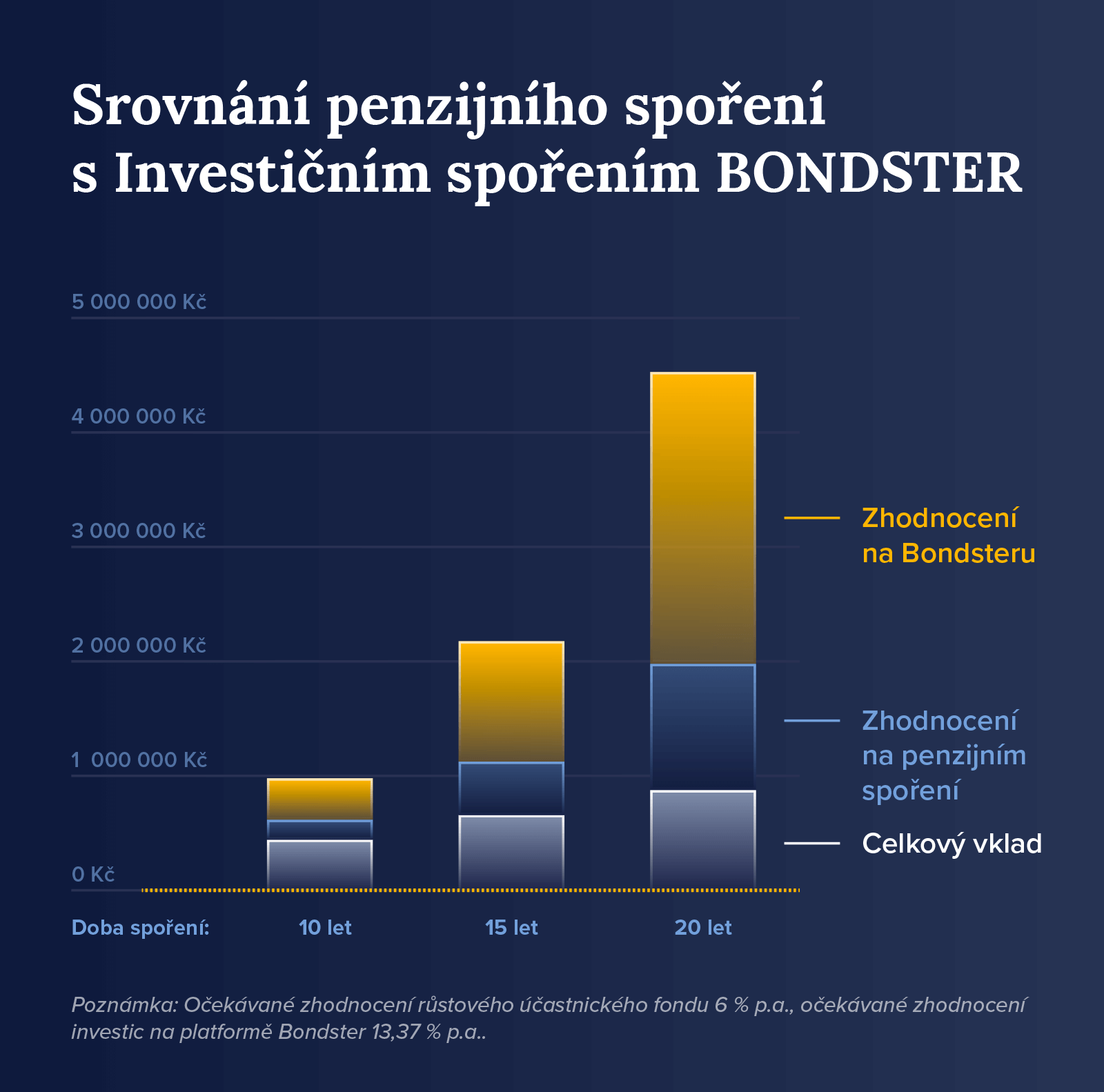

K dlouhodobému vytváření finanční rezervy na penzi můžete využít Investiční spoření BONDSTER. Při splnění podmínek získáte k pevnému úroku až 17 % ročně navíc také speciální úrokový bonus. K dosažení cílové částky ve výši přibližně 4,6 milionu korun stačí na začátku vložit a zainvestovat do úvěrů 20 000 korun a poté každý měsíc po dobu 20 let měsíčně investovat dalších 3 500 korun.

Za celou dobu investování vložíte ze svého 860 000 korun. Při očekávaném průměrném ročním výnosu 13,37 % získáte na úrocích dohromady 3 648 420 korun. K tomu obdržíte přes 117 tisíc korun ve formě úrokového bonusu za dlouhodobé investování.

Každý by měl před první investicí do úvěrů zvážit, zda je pro něj tato forma zhodnocování úspor vhodná a přiměřená. Investice musí také odpovídat finanční situaci investora.

Srovnání penzijního spoření s Investičním spořením BONDSTER

Pokud se rozhodnete využít doplňkové penzijní spoření a peníze budete zhodnocovat v rámci růstového účastnického fondu s očekávaným zhodnocením 6 % p.a., naspoříte za 20 let při měsíční úložce 3 500 korun a započítání příspěvku od státu, daňové úspory a příspěvku od zaměstnavatele ve výši 500 korun částku 1 964 205 korun. S Investičním spořením BONDSTER tedy můžete získat o 2,5 milionu korun více.

Autor textu: Roman Muller

Sdílejte článek

Nejčtenější články

Všechny článkyZajímají vás naše články?

Přihlašte se k odběru a nezmeškejte žádnou novinku ze světa investic. Přihlášením se k odběru dáváte souhlas se zpracováním osobních údajů.