Jak zdanit příjmy na Bondsteru?

11. 1. 2024 Novinky

V rámci investic na Bondster může váš výnos spadat buď mezi „příjmy z kapitálového majetku“, nebo mezi „ostatní příjmy“. Proto vám dáváme návod, jak na daně z výnosů.

Český právní řád – konkrétně zákon o dani z příjmu (ZDP č. 586/1992 Sb.) – příliš nepamatuje na formu investování P2P. K jeho výkladu slouží několik teorií, nicméně v posledních letech se ohledně zdanění výnosů při investicích do půjček ustálil výklad ZDP tak, že rozhodujícím faktorem je typ investice. Na Bondster můžete investovat buď formou „participace“, nebo „postoupením pohledávky“. Typ investice vidíte vždy při kliknutí na konkrétní půjčku na prvním místě.

Pokud vás zajímá, jaký je rozdíl mezi postoupením pohledávky a participací, doporučujeme zhlédnout video níže:

§ 8, nebo § 10 – Participace vs. Postoupení pohledávky

Po konzultacích s daňovými poradci a Generálním finančním ředitelstvím jsme toho názoru, že typ úvěru „Postoupení pohledávky“ bude daněno podle § 8 ZDP – příjmy z kapitálového majetku. Bohužel v rámci tohoto paragrafu nemůžete uplatnit žádné náklady spojené s pořízením investice. To znamená, že daníte pouze získané výnosy (úroky a sankční poplatky) a nemůžete si od nich například odečíst poplatky spojené s nákupem investice, nebo jiné náklady. Na Bondster nicméně poplatky v EUR půjčkách nemáme žádné a v CZK půjčkách pouhé 1 % ročně.

Typ úvěru „Participace“ bude daněn podle § 10 ZDP – ostatní příjmy. V rámci tohoto druhu příjmu je příjemné, že už můžete započítat všechny náklady na investici do půjčky včetně samotné investice do participace. To znamená, že ze získaných splátek odečtete vstupní investici a daníte pouze v případě, že je kladný rozdíl. Zdanění příjmů se provádí až tehdy, kdy součet vašich příchozích nároků ze splátek na participovaných půjčkách přesáhne prostředky, které jste do participací investovali. Náklady si lze uplatnit pouze do výše příjmů a případné neuplatněné participace je možné uplatnit v následujících letech.

Příklad:

Investovali jste do 100 půjček typu participace s dvouletou splatností po 100 Kč/jedna půjčka. Dohromady jste tedy nakoupili půjčky za 10 000 Kč (100 půjček x 100 Kč).

První rok

V prvním roce jste získali na splátkách 7 000 Kč (jistina + úroky + případné sankční poplatky). Podle § 10 ZDP– ostatní příjmy, kterými se daní participace, můžete v rámci jednoho roku uplatnit pouze náklady do výše přijmu (tzn. nemůžete skončit v mínusu). Proto uplatníte pouze nákup 70 půjček (participace). Ve výsledku tak vaše příjmy skončí na nule (7 000 Kč – jistina + úroky + případné sankční poplatky MÍNUS 70 půjček x 100Kč = 7000). Váš příjem je tedy 0 Kč.

Druhý rok

V druhém roce získáte z provedených participací opět 7 000 Kč (jistina + úroky + případné sankční poplatky). V tomto období už si můžete jako náklad uplatnit pouze 30 participací (neuplatněných v prvním roce) za 3 000 Kč. Příjem pro zdanění tedy bude činit 4 000 Kč. Pokud byste ve druhém roce provedli investice do nových participací, můžete si náklady za investice uplatnit oproti získaným příjmům.

Vše přehledně v aplikaci

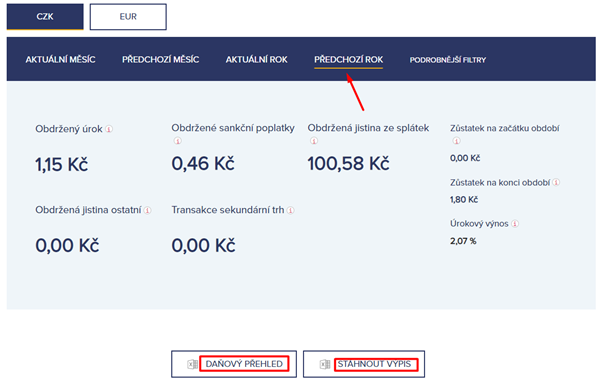

Snažíme se pro vás stále vylepšovat naše služby. Víme, že zpětně dohledávat, jakým způsobem jste investovali vaše peníze na Bondster, by nebylo příjemné. Proto jsme pro vás připravili přehled transakcí, kde byste měli jasně poznat, jak jednotlivé investice a výnosy z nich správně danit. K výpisu se dostanete jednoduše. Nejdříve klikněte na vaše konto vpravo nahoře.

Následně pokračujte na položku „PŘEHLED TRANSAKCÍ“. Volit můžete mezi transakcemi v CZK nebo EUR.

Pokračujte na volbu „PŘEDCHOZÍ ROK“ a následně vyberte, jakou formu daňového přehledu budete chtít. „DAŇOVÝ PŘEHLED“ vygeneruje přehled v PDF souboru. Položka „STÁHNOUT VÝPIS“ vygeneruje výpis účtu v Excel formátu xlsx.

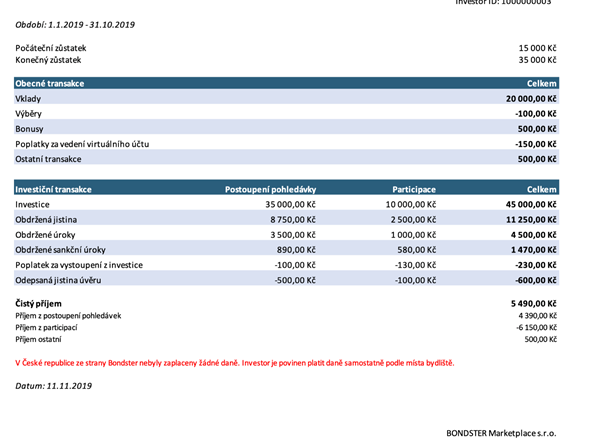

Na váš email, který máte uvedený v kontaktech, pak přijde požadovaný soubor. Pokud zvolíte „DAŇOVÝ PŘEHLED“, bude vypadat následovně.

Zde už byste měli jednoznačně poznat, jaké příjmy, jakým způsobem danit. Příjem z postoupení pohledávek se daní podle § 8 ZDP a příjem z participací se daní podle § 10 ZDP. V případě bližších dotazů se prosím obraťte na vašeho daňového poradce.

Autor: Jan Schönbauer

Dovolujeme si vás upozornit na skutečnost, že společnost BONDSTER Marketplace s.r.o. neposkytuje daňové ani účetní poradenství a není oprávněno k závaznému výkladu právních předpisů ani k poskytování právního poradenství v individuálních záležitostech. Proto Vám doporučujeme obrátit se na certifikovaného daňového poradce, který se o váš případ postará s náležitou péčí.

Sdílejte článek

Nejčtenější články

Všechny článkyZajímají vás naše články?

Přihlašte se k odběru a nezmeškejte žádnou novinku ze světa investic. Přihlášením se k odběru dáváte souhlas se zpracováním osobních údajů.