Porovnání investování do P2P a do podílových fondů

26. 12. 2021 Novinky

V poslední době čím dál více lidí řeší otázku, kam „odkládat“ své naspořené prostředky. Cílem samozřejmě je, aby zvolený instrument splňoval naše očekávání z pohledu výnosu a rizika a zároveň byl uživatelsky srozumitelný a přívětivý. Mnozí, kterým již nestačí pár procent z termínovaného vkladu nebo spořícího účtu se začínají čím dál více ohlížet zejména po podílových fondech a v posledních letech také po P2P platformách.

Pravidelný výnos

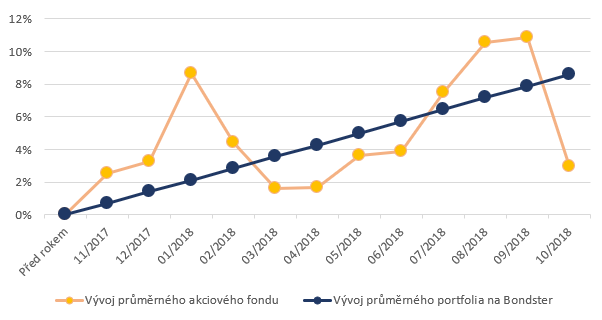

Při investování do půjček je výnos převážně lineární, což znamená, že hodnota vašeho portfolia roste každý měsíc o téměř stejnou částku. Jediná změna může nastat v případě, že se půjčka dostane do defaultu, tedy do momentu, kdy dlužník přestává splácet, čímž ohrožuje návratnost investice. V podobných situacích může hrát podstatnou roli případná zpětná garance odkupu. Ta totiž v případě nesplácení půjčky jejím dlužníkem garantuje návratnost investice, takže vaše investované peníze se vrátí zpět i s úroky a vaše investiční portfolio roste pravidelně dál. Při půjčkách bez „buybacku“ pak může klíčovou roli hrát takzvané LTV (poměr mezi hodnotou dluhu a jeho zajištění) půjčky. Pokud je hodnota LTV nízká, značně se zvyšuje šance na navrácení všech zainvestovaných prostředků. Pokud investujete do půjček s vysokými výnosy, které jsou význačné vysokou mírou LTV, je tato šance podstatně nižší.

Prostřednictvím podílových fondů lze v dnešní době zainvestovat do téměř čehokoliv. Od komodit, přes dluhopisy až po akcie. Výnosy většiny podílových fondů obvykle kopírují index nebo třídu aktiv, které daný fond sdružuje a od kterých závisí jeho vývoj. Mezi ty nejčastější patři akciové indexy, jejichž hodnota kolísá denně i o několik procent a v konečném důsledku vydělají investorovi kolem 6 % ročně. Výnos není ani zdaleka lineární a počítejte s tím, že jeden den můžete být 2 % v plusu a jiný zase stejné procento v minusu. Dále můžete investovat do podílových fondů zaměřujících se na zlato, státní dluhopisy, nebo akcie rozvíjejících se zemí. Všechny tyto typy investic zažívají svá období slávy a úpadku. Pokud investujete do něčeho, co se právě pohybuje na úrovni svého maxima, může trvat i několik let, než se po výprodejích vaše investice výrazněji zhodnotí. To je jeden z důvodů, proč se doporučuje do podílových fondů investovat dlouhodobě a pravidelně.

Správa portfolia

Podílové fondy jsou zpravidla řízeny profesionálními manažery, kteří složení portfolia vytváří za vás. Vy pak investujete do hotové věci, na kterou již nemáte žádný vliv a můžete do ní vkládat nebo z ní vybírat peníze. U P2P platforem si vaše portfolio řídíte sami a máte k dispozici dvě možnosti. Buď budete své půjčky aktivně vybírat a detailně analyzovat, nebo si nastavíte autoinvest, který bude investovat do vámi zvolené množiny půjček za vás.

Otázka likvidity

Když se rozhodnete ze své investice vystoupit, u podílových fondů je šance, že se to podaří rychleji. Je tomu tak proto, že sdružují velké množství investorů a peněz a výběry v nižších částkách nemají zásadní vliv na jejich portfolio nebo provoz. U P2P platforem máte na výběr z několika možností. Část investic do půjček je možné odprodat doslova okamžitě, standardně za jednotky procent nebo i zdarma. Tato možnost se nazývá garance likvidity a je dostupná u některých půjček na platformě Bondster. Dále můžete investovat do půjček, které mají předem stanovené výstupní periody, jako třeba měsíční nebo čtvrtletní. Některé P2P platformy disponují taktéž funkcionalitou sekundárního trhu, na kterém můžete vaše půjčky prodat jinému investorovi.

Poplatek za investice

Často platíte pár procent na vstupu, abyste do fondu mohli vůbec vstoupit. Část ze vstupního poplatku jde totiž také prodejci, který vám investiční produkt prodal. Další poplatky, které se u fondů vyskytují, se uvádí pod pojmem total expense ratio (TER). Ty zahrnují odměnu za správu, náklady za audit, administrativu, nebo depozitáře cenných papírů. U akciových fondů bývá tato nákladovost často i více než 2,5 %, přičemž u dluhopisových fondů se pohybuje kolem 2 % ročně. Naproti tomu u P2P jde většina poplatků za poskytovatelem půjček a investora se tak týkají náklady nejčastěji kolem 1 % ročně.

Tato analýza slouží pouze pro informační účely a byla vytvořena v rámci informační podpory klientům a potenciálním klientům společnosti Bondster Marketplace s.r.o. Nejde o investiční poradenství či poradenskou službu, neboť tyto činnosti Bondster nenabízí a neposkytuje. Účely analýzy jsou pouze informativní a nepředstavují žádnou nabídku či výzvu uzavřít smlouvu týkající se investičního nástroje nebo investiční služby. Informace o výkonnosti příslušných investičních nástrojů, finančních indexů či investičních služeb v minulosti nemůže v žádném případě sloužit jako spolehlivý ukazatel či záruka budoucích výsledků, to platí také pro informace o simulované výkonnosti a jakékoliv prezentované parametry.

Sdílejte článek

Nejčtenější články

Všechny článkyZajímají vás naše články?

Přihlašte se k odběru a nezmeškejte žádnou novinku ze světa investic. Přihlášením se k odběru dáváte souhlas se zpracováním osobních údajů.