Investice do zajištěných úvěrů versus spořicí účty. Kde vyděláte více?

15. 11. 2022 Rady a tipy

Vysoká inflace nutí Čechy více přemýšlet o způsobu zhodnocení vlastních úspor. Pokud je totiž nechají ležet na spořicích účtech, rychle ztrácejí na hodnotě. Zajímavou alternativou ke spořicím účtům jsou investice do zajištěných úvěrů. Přečtěte si, jak si stojí investiční úvěry dostupné na platformě Bondster v porovnání se spořicími účty bank.

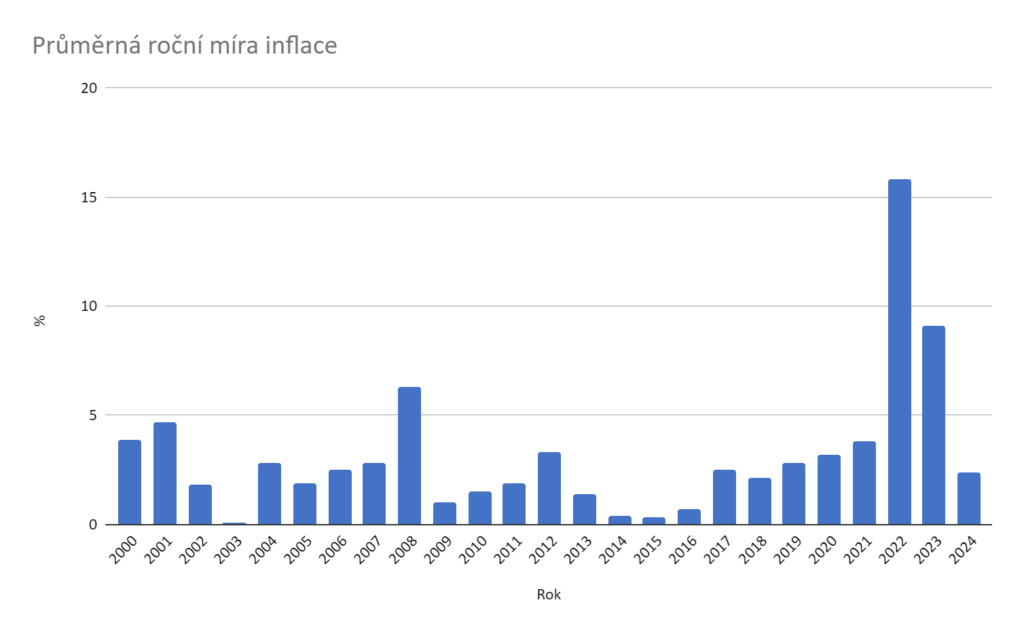

Ceny v Česku raketově rostou. Letos by se podle prognózy České národní banky mohla průměrná roční míra inflace dostat na 15,8 procenta, což je nejhorší výsledek od roku 1993. Ceny porostou i v příštím roce, kdy se inflace v lepším případě udrží pod 10 procenty. Prudké zdražování má nyní dopad nejen na běžné rodinné výdaje domácností, ale také jejich úspory. Peníze držené v hotovosti nebo na bankovních účtech rychle ztrácejí na reálné hodnotě. Inflace za rok 2022 a 2023 sebere lidem minimálně čtvrtinu jejich úspor. Kdo chce udržet krok s inflací, musí volné peníze vhodně investovat.

Lidé chtějí mít jistotu navrácení vkladu

Češi přistupují ke zhodnocování vlastních peněz velmi konzervativně. Mají rádi jistotu, a proto dávají přednost především pevně úročeným spořicím účtům, termínovaným vkladům, stavebnímu spoření a českým státním dluhopisům. Tyto spořicí a investiční produkty poskytují nejen jistotu vyplacení vložené částky (tzn. jistiny), ale také předem známého výnosu. Zářijový Barometr obliby spoření Asociace českých stavebních spořitelen potvrdil, že jsou spořicí konta druhým nejoblíbenějším produktem pro ukládání peněz. I když úrokové sazby na spořicích účtech v posledních měsících rostly, dopady inflace zdaleka nevyrovnají.

Nejlépe úročené spořící účty

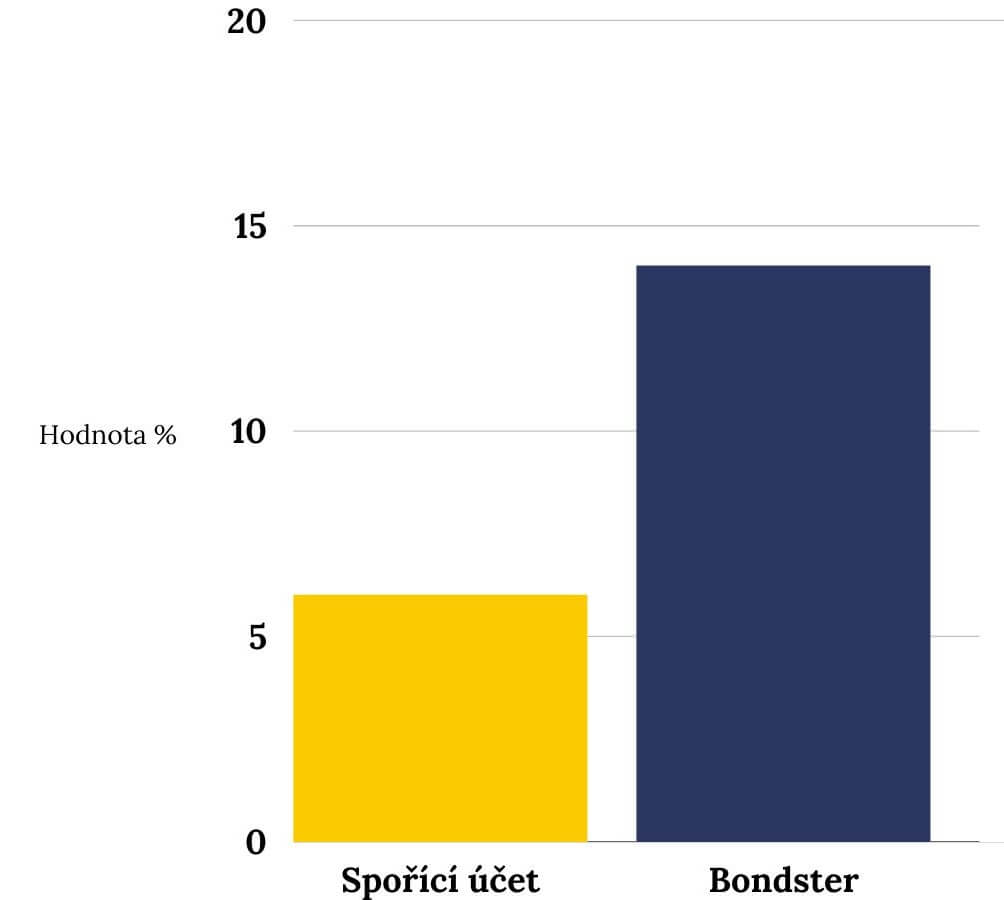

Nejvýhodnější spořicí účty dnes nabízí úrokové sazby mezi pěti a šesti procenty ročně. Úrokový výnos vám banka před připsání na účet zdaní 15% sazbou. Pokud tedy na úrocích vyděláte například tisíc korun, na účet vám přijde po odečtení daně 850 korun.

Nevýhodou je, že nejvyšší sazba platí obvykle pouze pro vklady do určité výše. V praxi může být například zůstatek na spořicím účtu do 200 tisíc korun úročen sazbou 5,5 procenta ročně, ale částka převyšující tuto hranici už pouze sazbou 0,5 procenta.

Pokud máte vysoké úspory v řádu vyšších stovek tisíc nebo několika milionů korun, je nutné k dosažení maximálního zhodnocení rozdělit peníze mezi více spořicích účtů u různých bank.

U některých bank je nutné k získání maximální úrokové sazby splnit i další podmínky. Musíte mít v bance například běžný účet nebo každý měsíc provést několik plateb kartou.

Při ukládání peněz na spořicí účty je třeba počítat s tím, že banky mohou výši úrokové sazby kdykoliv změnit. Jakmile Česká národní banka přistoupí ke snížení základních úrokových sazeb, budou klesat i úrokové sazby na spořicích účtech. Výhodou spořicích účtů je jejich vysoká likvidita. Peníze nejsou na účtu nijak časově vázány a můžete je v případě potřeby kdykoliv převést jinam. Vklady na bankovních účtech jsou do výše 100 tisíc eur ze zákona pojištěny.

Investice do úvěrů překoná inflaci

Investice do úvěrů přináší oproti spořicím účtům mnohem vyšší úrokový výnos. Do těchto úvěrů je možné jednoduše investovat přes českou online platformu Bondster. Investovat lze v českých korunách i eurech.

Průměrný roční výnos těchto investic aktuálně dosahuje 13,7 procenta. Nejlépe úročené investiční úvěry slibují zhodnocení až 18 procent ročně. Investice do úvěrů tedy dokáže s inflací minimálně udržet krok.

Je nutné dodat, že každá investice s sebou nese určitá rizika. Oproti vkladům na bankovních účtech nejsou investice do úvěrů ze zákona nijak pojištěny. Na Bondsteru ovšem rizika spojená s investováním minimalizují různé formy zajištění.

Inflace v Česku dosahuje dvojciferných hodnot.

Úspory uložené na běžných účtech rychle ztrácí na hodnotě. Jak nejlépe ochránit úspory před inflací? Například investicí do zajištěných úvěrů pomocí online platformy Bondster.

Začít investovatOnline tržiště investičních úvěrů

Bondster je online tržiště, na kterém nebankovní společnosti jakožto poskytovatelé úvěrů nabízí úvěry svých klientů k zainvestování běžným lidem.

Do nabídky se dostanou pouze úvěry od prověřených poskytovatelů. Nového poskytovatele tým Bondsteru nejdříve důkladně prověří a udělí mu vlastní rating. Ten vypovídá o kvalitě zajištění a schopnosti poskytovatele dostát svých závazků vůči investorům. V nabídce Bondstru jsou úvěry zajištěné nemovitostí, jiným hmotným majetkem (např. automobilem), kryptoměnou nebo s takzvanou garancí zpětného odkupu. V posledním zmíněném případě se poskytovatel úvěru zavazuje, že v případě nesplacení úvěru vaši investici sám vykoupí a vyplatí vám celou nesplacenou část jistiny včetně úroků.

Diverzifikujte!

Jedno ze základních pravidel investování nabádá k diverzifikaci. Ta rovněž přispívá ke snížení rizika. Když totiž své peníze rozložíte do mnoha úvěrů od různých poskytovatelů, případný krach jedné investice bude mít na celkovou hodnotu portfolia pouze mírný dopad. Stejně tak byste neměli veškeré své úspory investovat pouze do úvěrů. Bondster vám umožní obohatit portfolio o zajištěné úvěry s pevným a velmi atraktivním výnosem.

Autor článku: Roman Muller

Sdílejte článek

Nejčtenější články

Všechny článkyZajímají vás naše články?

Přihlašte se k odběru a nezmeškejte žádnou novinku ze světa investic. Přihlášením se k odběru dáváte souhlas se zpracováním osobních údajů.