Rizika realitních fondů při poklesu ekonomiky

26. 12. 2021 Novinky

Přečtěte si článek od Martina Stibora ze společnosti CEP Invest – majoritního vlastníka Bondster.

Realitní fondy se v posledních letech staly v České republice velmi populárním investičním nástrojem, který řada lidí využívá pro zhodnocení svých úspor. Jako investiční instrument jsou realitní fondy poměrně jednoduše uchopitelné ze strany jednotlivých investorů, nicméně obsahují rizika, která investoři často nevidí. Při nepříznivém vývoji ekonomiky, který nyní v České republice prožíváme, k nim navíc přibývají rizika další.

Výnosy, rizika, likvidita

Na českém trhu existují dva typy realitních fondů, jsou jimi otevřené realitní fondy a nemovitostní fondy pro kvalifikované investory, které se od otevřených realitních fondů liší zákonem stanovenou minimální investicí ve výši 125 tisíc euro nebo 1 milionu korun při splnění určitých podmínek. Co je však důležitější, oba fondy se liší ve 3 parametrech důležitých pro investora – výnosnosti, rizikách i likviditě.

Výnosy realitních fondů se skládají ze 2 složek, a to konkrétně výnosů z nájemného a růstu ceny nemovitostí. V závislosti na poměru zainvestovaného kapitálu do různých druhů komerčních nemovitostí se nakonec zhodnocení pro investora zpravidla pohybuje mezi 4 až 6 % ročně u otevřených realitních fondů. U fondů kvalifikovaných investorů lze dosahovat zhodnocení mezi 6 až 9 % ročně, za těmito výnosy však stojí zvýšená rizika a omezená likvidita pro investora.

Otevřené realitní fondy mají oproti fondu kvalifikovaných investorů povinnost držet 20 % svého kapitálu v likvidních aktivech tak, aby měl fond připraveny prostředky pro případný neočekávaný výstup investorů. To do značné míry snižuje výnosnost otevřených fondů, naopak to ale zvyšuje likviditu a snižuje rizikovost. Dalším omezením je úvěrové zatížení otevřených fondů, které by nemělo přesahovat 50 %. Fondy kvalifikovaných investorů toto omezení nemají. U některých fondů tak může dosahovat úvěrové financování až 80 % celkového kapitálu.

Přestože finanční páka v podobě úvěrů od bank zvyšuje zhodnocení vlastního kapitálu, jsou s ní spojena značná rizika. Fond totiž musí vyplácet banky přednostně. Představme si například situaci, kdy je fond financovaný z 75 % bankami a z 25 % vlastním kapitálem, který představují prostředky od investorů. Funguje zde efekt finanční páky, který investorovi zvyšuje jak výnosy, tak rizika.

Řekněme, že fond drží ve svém portfoliu nemovitost, která stála 100 milionů a byla financována 25 miliony z prostředků fondu a 75 miliony ze strany banky. Pokud by došlo ke snížení hodnoty nemovitosti o 10 milionů, sníží se hodnota vlastního kapitálu fondu z 25 milionů na 15 milionů. Přestože tak hodnota samotné nemovitosti klesne jen o 10 %, vlastní kapitál klesne o 40 % (z 25 na 15 mil.). Hodnota cizího kapitálu, který je tvořen zdroji od banky, zůstane nedotčena. V tabulce níže jsou uvedeny tři různé scénáře poklesu ceny nemovitosti při 75 % financování cizím kapitálem, tudíž za použití finanční páky 1:4.

Scénář A se týká již zmíněného případu poklesu, kdy pokles ceny nemovitosti o 10 % zapříčiní pokles vlastního kapitálu o 40 %.

Scénář B vypovídá o situaci, kdy při poklesu ceny nemovitosti o 15 % klesne hodnota vlastního kapitálu až o 60 %.

Scénář C počítá s 20% poklesem ceny nemovitosti, který představuje 80% pokles hodnoty vlastního kapitálu.

Výše uvedený příklad je hypotetický, nicméně je z něho patrné, že výnosnější realitní fondy kvalifikovaných investorů v sobě zahrnují značné riziko při propadu cen nemovitostí nebo případném výpadku nájemného. Finanční páka 1:4 při poklesu nemovitosti může zapříčinit 4 násobný propad hodnoty investice.

Otevřené nemovitostní fondy jsou ale také často výrazně úvěrově zatíženy. Některé využívají financování bankami až do výše limitu 50 % neboli finanční páku 1:2, která může při propadu cen nemovitostí zapříčinit dvojnásobný propad hodnoty investice. V tabulce níže jsou uvedeny opět 3 scénáře, při různých variantách poklesu ceny nemovitosti.

Dalším rizikem je možný výpadek nájemného. Při silném propadu ekonomiky může dojít i ke značnému výpadku v placení nájemného, které taktéž může mít v extrémních situacích vliv na snížení hodnoty vlastního kapitálu. Fondy mají totiž fixní náklady spojené s placením úroků bankám a správou fondu a tyto náklady musí nést i v situaci výpadků nájemného.

Na ilustraci níže je zobrazeno, jak jsou strukturovány realitní fondy. Z pohledu investora do realitního fondu je důležité si uvědomit, že v pořadí plateb má cizí kapitál přednost před vlastním kapitálem. Jinými slovy, v případě potíží dostanou zaplaceno dříve banky než samotní investoři. Vlastní kapitál tak představuje pro banky určitý „polštář“ pro případ tíživé situace fondu.

Trh komerčních realit v ČR

Trh s komerčními realitami byl v posledních letech v České republice v rozmachu, který úzce souvisel s příznivým vývojem české ekonomiky. V roce 2019 se na trhu s komerčními realitami v ČR realizovaly transakce ve výši cca 80 miliard Kč, přičemž více než polovina objemu obchodů náležela investicím do kancelářských budov, zhruba 16 % do maloobchodních nemovitostí a cca 31 % obchodů se týkalo ostatních komerčních nemovitostí, do kterých spadají především hotely a průmyslové nemovitosti.

Realitní fondy v ČR jsou zaměřeny především na akvizice v oblasti kancelářských budov a retailových parků. Některé z nich pak z menší části také do skladových a logistických center a průmyslových areálů.

V grafu níže je uvedena výkonnost vybraných nemovitostních fondů pro kvalifikované investory (FKI) v posledních dvou letech. S výjimkou realitního fondu Generali, který byl spuštěn v roce 2017, se průměrná výkonnost u zbylých 3 fondů pohybuje nad 8 % p.a.

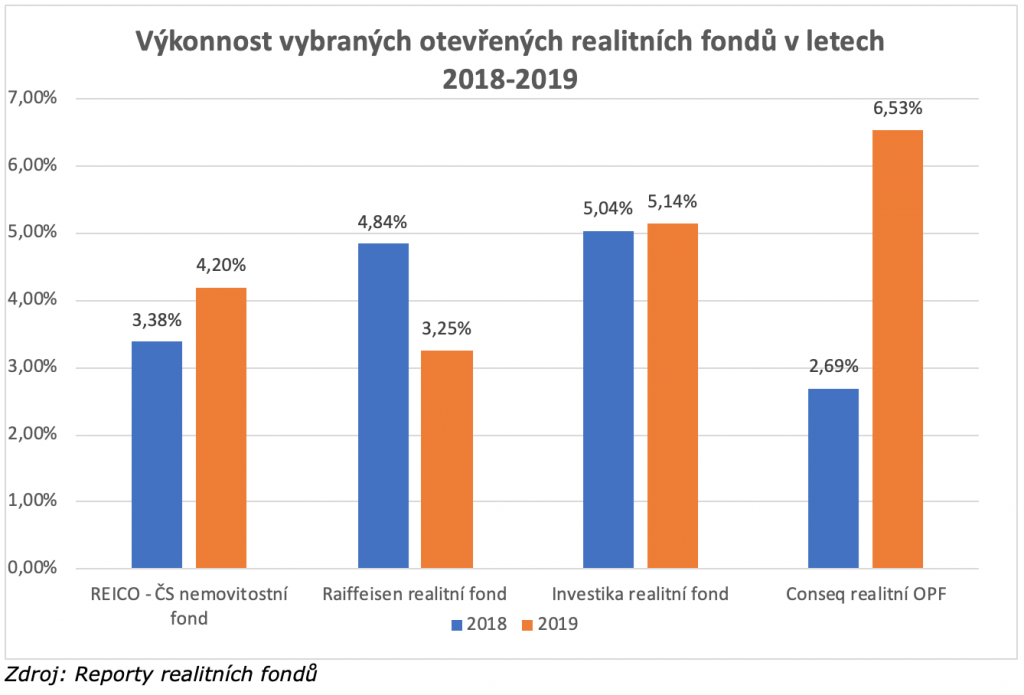

Co se týče roční výnosnosti otevřených realitních fondů, v porovnání s výnosností u nemovitostních fondů pro kvalifikované investory je jejich roční výnosnost zhruba poloviční. Na grafu níže je zobrazena roční výnosnost vybraných populárních otevřených realitních fondů.

Například průměrná roční výnosnost ČS nemovitostního fondu investiční společnosti REICO činila za poslední dva roky 3,79 %. U Raiffeisen realitního fondu činil průměr 4,05 %, u Investika realitního fondu 5,09 % a u realitního fondu společnosti Conseq 4,61 %.

Dopady poklesu ekonomiky

Aktuální situace na finančních trzích vybízí k otázce, jakým způsobem budou postiženy nemovitostní fondy. Trh komerčních nemovitostí reflektuje změny v ekonomice pomaleji, než je tomu u akciových trhů. Z krátkodobého hlediska je pravdou, že nájemní smlouvy jsou u komerčních nemovitostí uzavírány alespoň na 5 let a pro nájemníka je velice nákladné se vyvázat ze smlouvy dříve. Výnosnost této složky příjmů by měla být rezistentní proti drobnějším problémům nájemníků. Z dlouhodobějšího pohledu však tito nájemci mohou přestat prodlužovat své nájemní smlouvy, v horších případech mohou i krachovat.

Když zůstaneme u této složky příjmů, dalším otazníkem je akviziční činnost fondů v budoucnosti. Na jedné straně lze očekávat pozitivní dopad snižování úrokových sazeb, které bylo víceméně přislíbeno ze strany ČNB, a předpokládá zlevnění úvěrového financování realitním fondům. Na druhé straně lze očekávat ochlazení poptávky po nájmech komerčních nemovitostí, což by mohlo ohrozit perspektivnost akvizic nových objektů ze strany fondů.

Kancelářský sektor, do kterého šlo v roce 2019 nejvíce investic, se nachází při opatřeních spojených s nákazou koronaviru pod značným tlakem. Poptávka po kancelářských prostorách je momentálně zmražena a firmy navíc začali testovat u svých zaměstnanců zavedení práce na dálku. Co se týče ostatních komerčních nemovitostí, zpomalení ekonomiky, respektive její očekávaný pokles nebude mít příznivý vliv na poptávku po nájmech v průmyslových areálech a částečně může nastat problém i u retailových parků.

I přes očekávaný příliv peněz do ekonomiky ze strany centrální banky tak lze očekávat sníženou míru zainvestovanosti realitních fondů. To může s přibývajícím kapitálem od investorů způsobit pokles výnosnosti. Pokud totiž fondy drží více neproinvestované hotovosti, dochází k poklesu výnosnosti vlastního kapitálu fondu.

Druhou složkou zhodnocení realitních fondů, která je nyní vystavena zvýšenému riziku, jsou tržní ceny komerčních nemovitostí, jež fondy drží ve svém portfoliu. Ty v minulých letech výrazně rostly a v případě vážných problémů v ekonomice může dojít i k jejich poklesu. Negativní vliv na cenu mohou mít celkové obavy z budoucnosti ekonomiky, která dle hlavního ekonoma společnosti Deloitte Davida Marka může letos klesnout o 10 %. Nepříznivý vývoj ekonomiky se sníženou poptávkou na straně nájemníků může jednoduše přenést i na ostatní vlastníky komerčních nemovitostí, kteří budou méně poptávat a jejich cena půjde na trhu dolů.

Investiční alternativy

Investice do realitních fondů mohou v růstové fázi ekonomiky a nemovitostních trhů přinášet pravidelné zhodnocení. Otázkou však zůstává, jestli výše tohoto zhodnocení reflektuje pro investory všechna rizika znehodnocení kapitálu, která mohou nastat při ochlazení ekonomiky. Vhodná je diverzifikace napříč různými investičními nástroji.

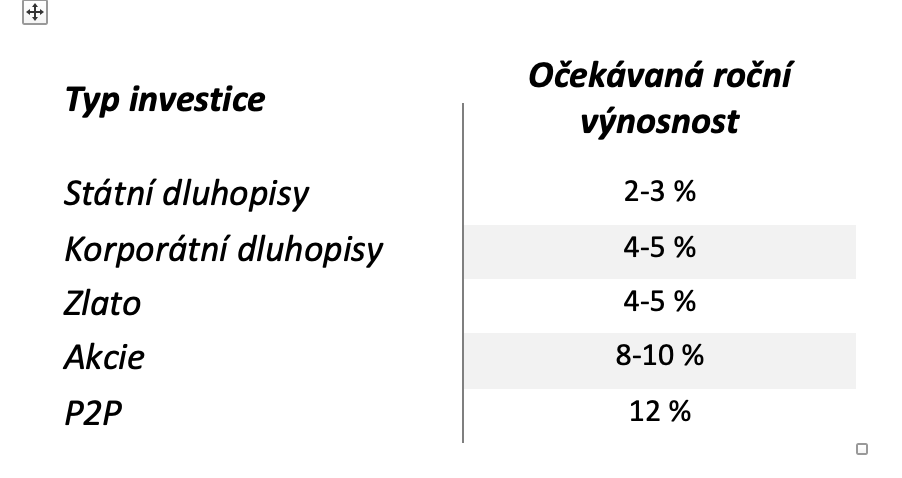

Mezi ty méně rizikové patří například státní protiinflační dluhopisy, které nabízejí investorům zhodnocení ve výši inflace daného roku a přičteného úroku 0,5 %. Další zajímavou variantu pro diverzifikaci může investor najít na trhu s korporátními dluhopisy. Ty v porovnání se státními dluhopisy představují zvýšené riziko, ale také tomu odpovídající zvýšenou výnosnost. V této kategorii najdeme například dluhopisy velkých a stabilních společností, jako jsou ČEZ, Sazka Group nebo EPH. Tento typ dluhopisů zpravidla dosahuje výnosů okolo 4 až 5 % ročně.

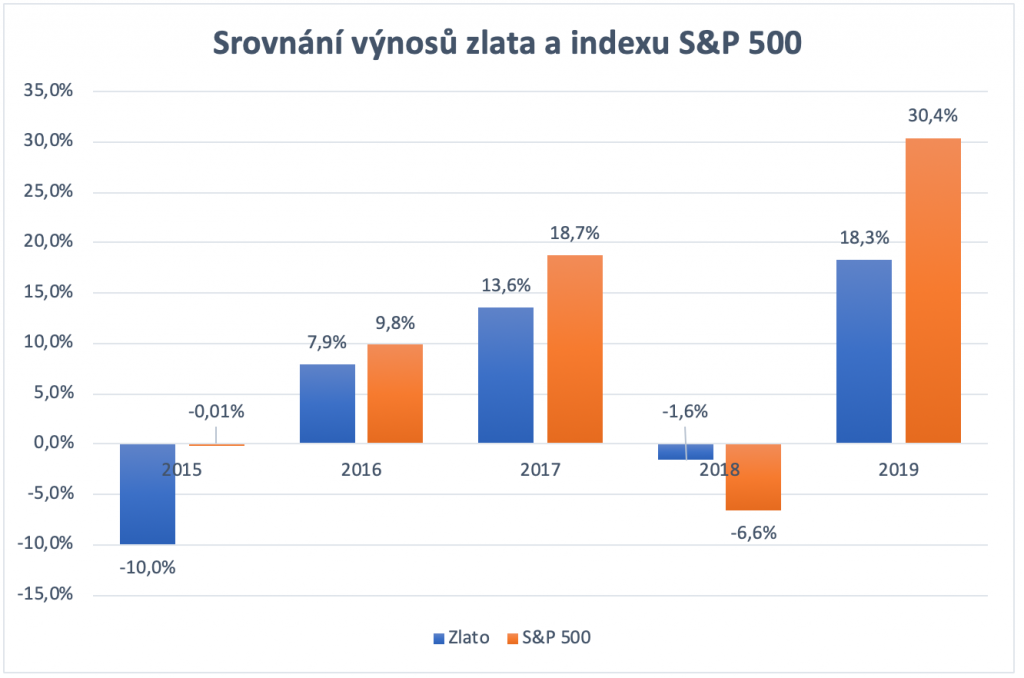

Do diverzifikovaného portfolia taktéž můžeme zařadit investici do zlata, jež slouží především jako dlouhodobý uchovatel hodnoty. Výnosnější složkou portfolia pak mohou být investice do akcií. V grafu níže je srovnání výkonnosti zlata a akciového indexu 500 největších společností obchodovaných na newyorské burze NYSE za posledních 5 let. Zatímco výnosnost akciového indexu S&P 500 dosahovala v daném období průměrně 10,5 %, u zlata činí 5letý průměr 5,6 %.

Dlouholetá průměrná výnosnost amerických akcií se však pohybuje mezi 8 až 10 % ročně a u zlata mezi 4 až 5 % ročně. Zajímavé příležitosti lze nalézt i u alternativnějších nástrojů jako jsou P2P půjčky, kde se průměrný roční výnos pohybuje okolo 12 %.

Pokud investor inklinuje k investicím do realitních trhů, mezi fintech platformami může najít možnosti investice do developerských projektů ve formě úvěru, které jsou zajištěné danou nemovitostí. Rizikovost investice do takovéhoto úvěru je redukována zajištěním nemovitosti. Výnosy se zde pohybují okolo 12 % ročně.

Důležité však je, aby investor nespoléhal pouze na jeden druh investic a svá rizika rozložil v rámci diverzifikace portfolia. V neposlední řadě je podstatné své investice diverzifikovat i v čase. Takovéto rozložení investic poskytuje dodatečnou ochranu pro investora před rozkolísanými trhy.

Autor: Martin Stibor, investiční analytik CEP Invest Private Equity

CEP Invest Private Equity je majoritním vlastníkem společnosti BONDSTER Marketplace s.r.o.

Sdílejte článek

Nejčtenější články

Všechny článkyZajímají vás naše články?

Přihlašte se k odběru a nezmeškejte žádnou novinku ze světa investic. Přihlášením se k odběru dáváte souhlas se zpracováním osobních údajů.