Investice vs. spoření: Kde vyděláte víc?

4. 4. 2025 Pro investory

Máte volné peníze a přemýšlíte, kam je nejlépe uložit? Možností je několik – od spořicích účtů a termínovaných vkladů až po investice do úvěrů na platformě Bondster. Každá varianta má svá pro a proti. Zatímco spořicí účty a termínované vklady slibují určitou jistotu, jejich výnosy jsou nízké a podmínky často omezující. Naopak investice do úvěrů mohou nabídnout výrazně vyšší zhodnocení a zajímavé výhody.

Investování na platformě Bondster funguje jednoduše – investor si vybere úvěr od prověřeného poskytovatele, vloží do něj požadovanou částku a následně pravidelně získává zpět poměrnou část jistiny a úroku. Investovat je možné do mnoha úvěrů od českých i zahraničních poskytovatelů, které se liší výnosem i formou zajištění. Investovat lze již od 100 Kč nebo 5 EUR, což díky nízké vstupní investici umožňuje širokou diverzifikaci. Platforma tak slouží jako tržiště, kde investoři vybírají z nabídky úvěrů od různých poskytovatelů.

V tomto srovnání se podrobně podíváme na dvě možnosti. První je vhodná pro investory, kteří preferují okamžitou likviditu, druhá osloví ty, kteří hledají krátkodobé uložení úspor.

- Investice do úvěrů od ACEMA Credit Czech vs. spořicí účty

- Investice do krátkodobých úvěrů SWISS FUNDS (Švýcarská půjčka) vs. termínované vklady

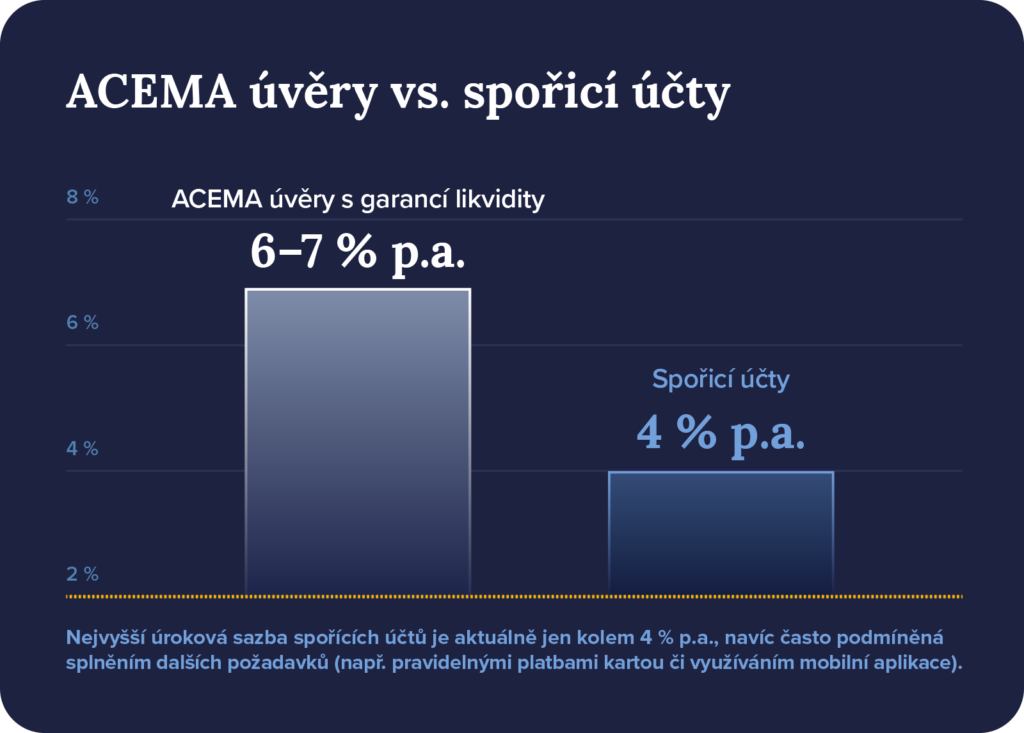

ACEMA úvěry vs. spořicí účty: Stabilita a vyšší výnosy

Výnosy a stabilita úroků

Jedním z hlavních faktorů při rozhodování o investici je výnos. Rozdíl mezi ACEMA úvěry s garancí likvidity a spořicími účty je značný.

- ACEMA úvěry s garancí likvidity: Roční úroková sazba 6–7 % p.a.

- Spořicí účty: Nejvyšší úroková sazba je aktuálně kolem 4 % p.a., často podmíněná splněním dalších požadavků (např. pravidelnými platbami kartou či využíváním mobilní aplikace).

Důležitý rozdíl spočívá také ve stabilitě úroků. ACEMA úvěry mají pevnou úrokovou sazbu po celou dobu investice. Naproti tomu spořicí účty mají sazby proměnlivé a mohou se kdykoliv změnit. V praxi se úroky na spořicích účtech často snižují, což znamená nejistotu pro klienty.

Likvidita a přístup k penězům

Likvidita, tedy možnost kdykoliv získat své prostředky zpět, hraje důležitou roli. Spořicí účty jsou vysoce likvidní, protože vklady lze kdykoliv vybrat. Ale co ACEMA úvěry?

ACEMA úvěry s garancí likvidity umožňují investorům kdykoliv ukončit investici a získat své prostředky zpět – ve většině případů zdarma, případně za předem stanovený poplatek podle podmínek konkrétního úvěru.

V praxi to znamená, že i investice do ACEMA úvěrů je likvidní, přičemž nabízí mnohem vyšší výnos.

Flexibilita a možnosti reinvestice

ACEMA úvěry umožňují široké možnosti investování:

- Investovat lze už od 100 Kč – což dává možnost i menším investorům.

- Diverzifikace – investice lze rozdělit mezi více úvěrů a snížit tak riziko.

- Reinvestice – přijaté splátky úroků a jistiny lze ihned znovu investovat, čímž dochází ke složenému úročení.

- Měsíční splácení – investor dostává každý měsíc část splátky jistiny i úrokové platby.

3 otázky pro zástupce společnosti ACEMA Credit Czech

V nabídce platformy Bondster najdou investoři úvěry zajištěné nemovitostmi. Jak konkrétně probíhá zajištění těchto úvěrů a jak to přispívá ke snížení rizik pro investory?

Úvěry zajištěné nemovitostmi nabízejí investorům vysokou úroveň ochrany. V případě, že klient přestane splácet, zastavenou nemovitost prodáme a získané prostředky použijeme k uspokojení pohledávek investorů. Úvěry zajišťujeme výhradně nemovitostmi, které se nacházejí na území České republiky. Každého žadatele o úvěr i kvalitu poskytnutého zajištění vždy důkladně prověřujeme. Protože do každého nabízeného úvěru vkládáme také vlastní prostředky, klademe velký důraz na pečlivý výběr projektů. Poskytujeme úvěry jen do určitého poměru vůči hodnotě zajišťované nemovitosti (LTV zpravidla nepřekračuje 70 %). Investoři tak mají jistotu, že i v případě problémů se splácením je jejich investice chráněna reálnou hodnotou nemovitosti.

Konkurence na trhu investic do úvěrů v Česku roste. V čem je podle vás ACEMA Credit Czech lepší než ostatní společnosti, které podobné úvěry nabízejí?

Naší hlavní konkurenční výhodou je silná specializace na úvěry zajištěné nemovitostmi, které investorům nabízejí vysokou míru ochrany. Díky více než 24leté zkušenosti na českém trhu dokážeme dobře posoudit rizikovost klientů i hodnotu zajištění. Další výhodou je transparentní přístup k investorům a propracovaný systém řízení rizik, který nám pomáhá minimalizovat případné ztráty.

Naše úvěry vynikají rychlým zpracováním, které umožňuje efektivní financování v krátkém čase. Díky síti obchodníků po celé republice jsme dostupní pro klienty napříč regiony a zajišťujeme osobní přístup. Konkurenceschopná úroková sazba pak dělá naše financování atraktivním jak pro žadatele o úvěr, tak pro investory.

Jak hodnotíte současný vývoj zájmu českých investorů o úvěrové investice a jaký vývoj očekáváte v příštích letech?

Současný výrazný růst zájmu o investice do úvěrů podle nás logicky odráží situaci na trhu, kde investoři hledají atraktivnější výnosy oproti tradičním produktům, jako jsou spořicí účty, termínované vklady nebo dluhopisy. Očekáváme, že tento trend bude pokračovat i v dalších letech. Investoři totiž oceňují stabilní výnos spojený se silným zajištěním, které poskytují právě úvěry kryté nemovitostmi.

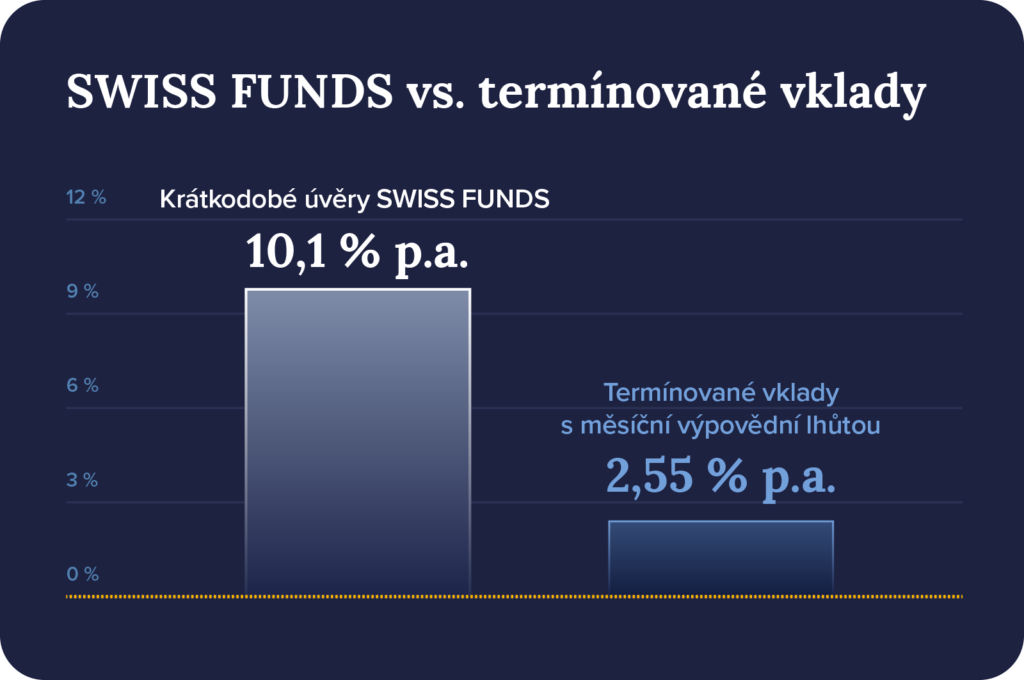

Krátkodobé úvěry SWISS FUNDS vs. termínované vklady

Další srovnání se týká investic do krátkodobých úvěrů SWISS FUNDS a termínovaných vkladů s krátkou výpovědní lhůtou.

Úroková sazba a zhodnocení

Hlavní rozdíl spočívá v úrokové sazbě. Investice do krátkodobých úvěrů SWISS FUNDS nabízí úrok 10,1 % p.a., což je výrazně více než u termínovaných vkladů. Termínovaný vklad s měsíční výpovědní lhůtou aktuálně poskytuje v průměru úrok 2,55 % p.a.

Z hlediska výnosu je SWISS FUNDS jasným vítězem, protože nabízí více než čtyřnásobné zhodnocení oproti běžným termínovaným vkladům.

Likvidita a možnost výběru

SWISS FUNDS nabízí krátkodobé úvěry se splatností 15–30 dnů. To znamená, že peníze lze poměrně rychle opět získat zpět. Po splacení úvěru jsou investované prostředky dostupné k další investici nebo výběru.

Termínované vklady mají různě dlouhou dobu trvání – od jednoho měsíce až po několik let, přičemž během této doby nemá investor k penězům přístup. Nabízené doby se liší podle banky a ne vždy je k dispozici měsíční výpovědní lhůta. Například Česká spořitelna nabízí termínovaný vklad na 1 měsíc, zatímco J&T Banka má jako nejkratší možnou dobu 3 měsíce.

Podmínky investice

Jasnou výhodou SWISS FUNDS je lepší dostupnost, protože investovat lze už od 100 Kč, a horní hranice není nijak omezená. Další výhodou je možnost rozložit investici do více krátkodobých úvěrů, což zajišťuje vyšší diverzifikaci. Investoři mohou také znovu investovat přijaté splátky, čímž zvyšují efektivitu svého zhodnocení.

Termínované vklady naproti tomu obvykle vyžadují minimální vklad v řádu desítek až stovek tisíc korun (například 100 000 Kč), což je pro mnoho investorů méně dostupná varianta.

Tento rozdíl ve výnosech ukazuje, že investice do úvěrů mohou dlouhodobě generovat výrazně vyšší zhodnocení než tradiční bankovní produkty.

Chcete výnos? Investujte do úvěrů

Pokud hledáte vyšší výnos, stabilitu úrokové sazby a možnost investovat i menší částky, investice do úvěrů na Bondsteru jsou jednoznačně lepší volbou než spořicí účty nebo termínované vklady. Vybrané ACEMA úvěry nabízejí stabilní výnos s garancí likvidity a jsou zajištěny nemovitostmi, což snižuje investiční riziko. Krátkodobé úvěry SWISS FUNDS pak přinášejí výrazně vyšší zhodnocení než termínované vklady, a to i při krátké době splatnosti.

Nechte své peníze pracovat efektivněji! Investice do úvěrů vám mohou přinést vyšší výnos než klasické spořicí produkty a pomoci vám lépe zhodnotit vaše úspory.

3 otázky pro zástupce společnosti SWISS FUNDS

Proč jste se rozhodli nabídnou investice do úvěrů právě na platformě Bondster?

Naše společnost působí na českém trhu a poskytuje půjčky v korunách. Pro investory je to výhoda, protože investují v prostředí, které znají, což může zvýšit jejich důvěru i ochotu investovat. Pro nás je financování v korunách navíc jednodušší z provozního hlediska. Mnoho jiných platforem pracuje primárně v eurech, což s sebou nese kurzová rizika, kterým se tímto způsobem vyhýbáme.

Jaké faktory představují největší rizika u vámi nabízených investic úvěrů a jakým způsobem minimalizujete možná rizika?

Největším rizikem u půjček je, když klient nemůže splácet. Proto každého žadatele pečlivě prověřujeme pomocí multikriteriálního hodnocení, abychom toto riziko minimalizovali. Klienty pak pravidelně informujeme o stavu jejich závazku a v případě potíží jim nabízíme řešení, jako je odklad nebo rozložení splátek. Tyto možnosti poskytujeme ještě před termínem splatnosti. Pokud přesto dojde k nesplacení, spolupracujeme s certifikovanou inkasní agenturou, která pomáhá s vymáháním nebo pohledávku odkupuje.

Jak vnímáte současný trend růstu zájmu o investice do úvěrů v České republice a jaké z toho pro vás vyplývají příležitosti?

Peníze získané od investorů využíváme na rozvoj portfolia a rozšíření produktové nabídky. Každý zvýšený zájem nás těší a uděláme maximum, abychom poptávku uspokojili.

Autor textu: Roman Muller

Sdílejte článek

Nejčtenější články

Všechny článkyZajímají vás naše články?

Přihlašte se k odběru a nezmeškejte žádnou novinku ze světa investic. Přihlášením se k odběru dáváte souhlas se zpracováním osobních údajů.